以前資産運用を行っている人はどの程度いるのか、ということを調べてみました

今回は日・米・欧それぞれの地域でどの程度資産運用を行っている割合が異なるのか調べました

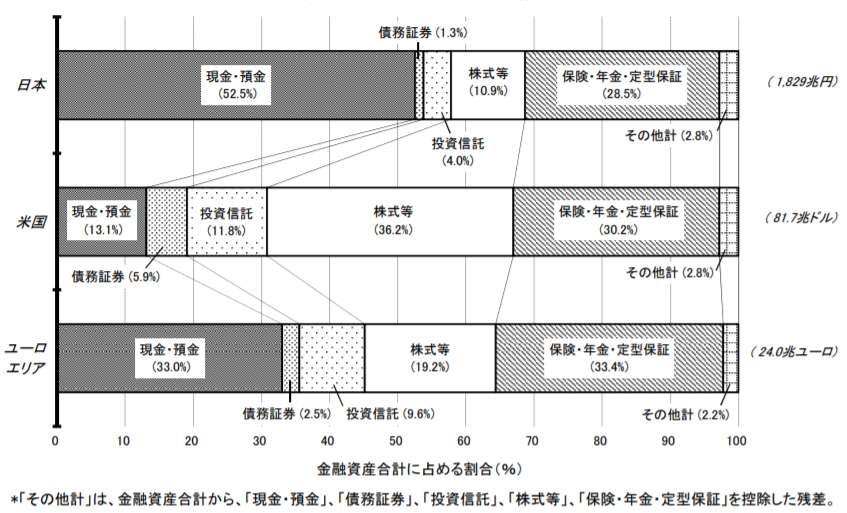

各国の家計金融資産構成

前回の記事では資産運用を行っている日本人の割合は非常に小さい(おおよそ20%)ことがわかりました

国地域別ではどうなのでしょうか。こちらのグラフを見てください

出典:資金循環の日米欧比較|2018年8月14日 日本銀行調査統計局

上記は日本銀行が公表している資料に記載されているものです

グラフを見てすぐに日本の貯蓄の高さが飛びぬけて高いことが分かります

各国とも2番目に大きい割合は保険・年金・定型保証(ユーロエリアは現金ですがほぼ差はなし)なので、

それなりに不測の事態や定年後の生活を見据えているように考えられます

また、米の資産割合の最大値が株式であることも大きな特徴ではないでしょうか

日本は株式の割合が約10%程度なのにも関わらず、米では約36%

およそ3.5倍の差があります

ユーロエリアとですら、およそ2倍近く株式に割く割合に差があります

この金融資産の割合には日本と米とで根本的に資産運用に対する考え方に違いがあることが推測されます

資産運用に対する考え方の違いについての考察

上記のグラフから日本とその他の先進国の国・地域とでは資産運用に対する考え方に、

違いがあることが推測されます

この資産運用への考え方の違いはどこから来るのでしょうか

金融教育からの考察

日本では金融教育がとても遅れているという話ではなく、そもそも実施されていないと言っても過言ではありません

一方、海外では金融教育は小中学校から授業科目として採用されており、

幼いころから資産運用に対して、あるいはお金に対して考える機会を与えられているそうです

この差は非常に大きいのではないでしょうか

事実、金融調査委員会の「「金融リテラシー調査」の結果(2016年実施)」によると、

OECD加盟国のドイツや英国と比較して著しく悪い結果であることがわかります

余談ですが、金融広報中央委員会から金融リテラシーに関するアンケートも実施されていました

日本の18歳以上の個人の金融リテラシーに関する調査を行うために実施されたそうです

以下のリンクに簡単に自分のリテラシーをテストするクイズがあったので、試されてはどうでしょうか

ちなみに妻に回答してもらったところ60点でした

お金に関して考えたことがないとしても、知らなくていいとは思わないんですけどね。これから知ってほしいものです

リンク先:知るぽると(金融中央広報委員会)

バブル崩壊からの考察

また、これは個人的な推測でしかないため特に資料などはありませんが、

僕のような年齢(26歳)くらいであれば、おそらく両親はバブル崩壊前後の頃に就職しているのではないでしょうか

そのため、必然的にその子供世代である僕のような年代ではバブル崩壊後の「失われた20年」と呼ばれる時代しか

経験したことがないのではないでしょうか

この経済が落ち込み切っていた時期しか経験していないのであれば、資産運用に気が向かないことは理解できます

そもそも資産運用などという発想がないのではないでしょうか、

両親はバブル期からの衰退しか話してくれないでしょうからね、少なくとも僕の場合はそうでした

そこに追い打ちをかけるように就職氷河期といった言葉を並べられて、

正社員になれることがスゴイといった低次元な考え方を持たされてしまえば、

お金を殖やすためには仕事に真面目に取り組むしかない、という選択肢しかとれないでしょう

このような理由で、資産運用ではなく貯蓄(現金・預金)という選択肢を取る人が

未だ多数派なのではないでしょうか

金融教育について思うこと

常に海外に目を向けろ!とか、日本は海外よりも遅れている!といったことを言うつもりはありません

しかし、資産運用に対して考える機会を与えていないということは、

その後の人生に大きな違いを生じさせていると考えられます

そもそも知らなければ、知ることができなければ資産を株式で運用しようといった発想も出ないので、

貯蓄や保険に資金を大きく振り分けることは理解できます

誰もが資産運用をするべきだとは思いませんが、

本来多くの人が資産運用をするべきだと考えています

今この記事を読んでいる人は少なくとも資産運用が選択肢にある人でしょうから、

少なくとも家族といった強いつながりがある人たちが知らなければ、

情報を共有することで金融リテラシーを高められると良いのではないかなと個人的に思います

![]()