以前の記事で確定拠出年金をはじめるべきだということをお伝えしました

今回は実際に確定拠出年金での運用をはじめる際に、

どの商品を買うべきで、どのような商品を避けるべきなのかをお伝えしたいと思います

念のために書いておきますが、この記事ではSBI証券での運用を前提にしています

他の証券会社での運用を考えているのであれば、

この記事で記載している「他の商品を選ぶ時の注意点」を見てください

他証券会社で同じ商品がなかったとしても、商品を選ぶ時の基準を書いています

この基準を参考にして、自分で商品を選んでもらえれば幸いです

【SBI証券】iDECOおススメ商品はこれ

結論からお伝えします

僕がおすすめする商品はこれです

DCニッセイ外国株式インデックス

確定拠出年金という長期での資産運用を前提にするのであれば、

この商品が最もおすすめであり、この商品だけを購入すれば良いと考えています

理由を以下に書いていきます

【SBI証券】iDECOでこの商品をおすすめする理由

なぜDCニッセイ外国株式インデックス(以下、ニッセイ)をおすすめするのかというと、

- 手数料が安い

- 先進国に分散投資されている

- パッシブ投資

だからです

手数料が安い

これはとても大事なことです

ニッセイの手数料は運用管理費用として、年率0.20412%がかかります

他の海外株式商品のインデックス運用されているものと比較してもらうとわかりますが、

平均は0.43%であり、iDECOで選択できる6商品の中ではニッセイは最安です

手数料が最も高いものはDC外国株式インデックスの0.864%で、

1年間で27万6千円分積み立てたときの手数料の差は1821円にもなります

この差を小さいと思うかは価値観によりますが、ただお金を預けているだけでこの金額を取られることを考えると、

かなり高いと言えるでしょう

ちなみにこれを30年間続けると、その差は累計84万6890円です

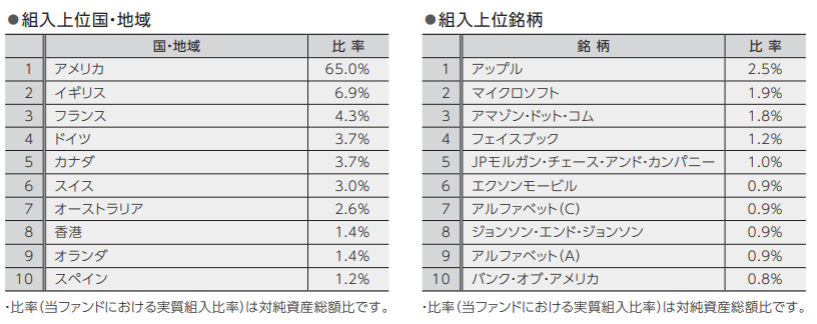

先進国に分散投資されている

2018年5月末時点で構成比は下記の状態です

アメリカで65%が構成されていますが、残りの35%は日本を除く各先進国に分散されています

アメリカが世界に占める経済規模を考えると、大半を占めることになることは納得できますね

残りの35%を各国で分散することで、リスクを下げていることを考えると良い構成比率なんじゃないでしょうか

ただし、セクター別構成比は出ていないのでヘルスケアに重点を置きたいなどの微調整はできません

あくまでも世界成長と同じ成果を目指すものです

とはいえ、世界成長と同じ成長率であれば十分だと考えます

パッシブ投資

手数料が安いとほぼ同じ意味ですが、

パッシブ投資とは指数と連動することを目指しています(ニッセイであれば、MSCI国際インデックス)。

指数と連動する動きを目指しているということは、動き方に人間の判断が介在する余地がありません

機械的にシステムが同じ動きをするようにするだけ。つまり、人件費がかからないということです

アクティブ投資とはここで大きな手数料の差が出ます

手数料は利益にダイレクトに負荷(マイナス)がかかるので小さいに越したことはありません

ただお金を預けているだけでも手数料がかかっているのに、

その上信託報酬として上乗せされた手数料が引かれるわけですから、利益がどんどん圧迫されてしまいます

この3点がニッセイを選ぶべき理由です

【SBI証券】iDECO類似商品ではダメな理由

ここまででニッセイを選ぶべき理由は分かってもらえたと思いますが、その他の類似商品ではどうでしょうか

特に、iFree NYダウインデックス(以下NYダウ)は、手数料も0.243%と0.04ポイント分しか変わらないので、

検討の余地はあるんじゃないか?と考えても不思議ではありません

違いからどちらが良いのか検討してみましょう

先に結論を書いておくと、NYダウを購入する理由は一切無しです

手数料の差額

実際1年間当たり0.04ポイント分というのはどの程度の差なのか確認してみます

1年間で積み立てを毎月23,000円分継続すると、合計276,000円分が積み立てられます(23,000*12=276,000)

ここに手数料が加わるので、それぞれを計算すると、

NYダウ:276,000*0.243%=671

ニッセイ:276,000*0.20412%=563

年間で100円程度の差になることが分かります

確かに、ここだけを見るとあまり気にする必要はないと感じるかもしれませんが、

累計30年分を見るとこれだけ違います

NYダウ:311,866円

ニッセイ:261,968円

その差は30年間で累計49,899円にもなります

30年間での金額なので小さいと思われるかもしれませんが、これはただの手数料にかかっている金額です

なにも違いがなくても約5万円ムダに取られているわけですから、小さい方がいいでしょう

分散に関して

ニッセイは各国に分散されていましたが、

NYダウはダウ・ジョーンズ工業平均株価の動きに連動することを目指しています

ダウ平均自体は30銘柄から構成されているので、NYダウの構成はこの30銘柄と同じと見做します

分散数を優劣の比較に使うことはできませんが、国単位の分散という意味ではニッセイが優れています

しかし、市場が悪くなる時はアメリカが最も穏やかに悪くなり、回復は最も早いことを考慮すると、

アメリカだけに分散していることが劣っているとは言えません

アメリカが現状世界経済を引っ張っている状態だからです

よって、分散の観点からはどちらも問題ないと考えられます

パッシブ投資に関して

こちらはどちらもパッシブ投資のため、優劣のつけようがありません

ここまでで見ると、手数料だけが決め手となりNYダウを購入すべきではないと言えますが、

もう1点とても大事な比較対象があります

指数に連動した動きを行えているか

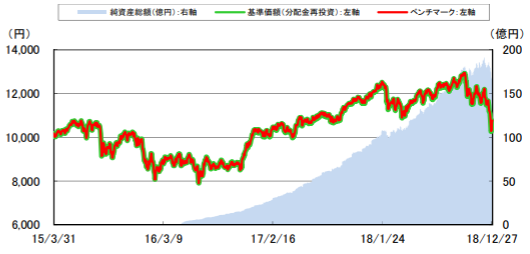

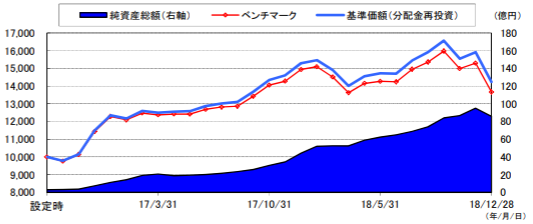

これが致命的な点です。とりあえずそれぞれのグラフを見てください

ニッセイ基準価額推移

NYダウ基準価額推移

一目瞭然ですね

NYダウはダウ平均に連動することを目指していながら、かなり大きく乖離しています

基準価額が指数を上回っているから問題ない?そんなわけありません

このNYダウの目標は指数(ダウインデックス)に連動することを目指しています

にも関わらず指数とこれだけの乖離があるということは、

このNYダウの運用がポートフォリオに対するコントロールができていないことを意味しています

これはとても重要です

コントロールできていないということは、この先指数の動きと全く異なる動きをする可能性が高いということです

現時点でプラスの結果が出ていたとしても、それは実力ではなく運でしかありません

ニッセイはほぼ100%連動しています

連動することを目指しているのであれば、この運用が正しく「実力」があると言えます

結論

上記の

- 手数料

- 指数との連動が乖離

していることから、NYダウを購入してはいけないと言えます

【SBI証券】iDECOで他の商品を選びたいときの注意点

ここまでで、ニッセイを購入すべき理由を述べてきました

しかし中には

- 1つの株式だけでは不安

- 債券などの他の金融商品も検討したい

- 海外に投資はしたくない

などの理由から、別の商品を購入したい方もいると思います

そういう方は以下の点に気を付けて商品を選択してみてください

1.手数料が安いこと

何度もこれまでにお伝えしましたが、手数料は長期運用を行う上で非常に大きなコストになります

この部分が安いに越したことはありません

購入したい商品群の「商品概要」のページに信託報酬がどの程度かかるか書かれているはずなので、

最も安いものを選んでおけば問題ないでしょう

2.パッシブ投資であること

パッシブ投資であれば基本的には手数料が0.5%を切っているでしょう

目安としては0.4%を切っているところが良いと思います

0.4%を超えてしまうと30年間で運用手数料が50万円を超えてしまうからです

3.指数と連動した成果を出せていること

NYダウを購入してはいけない理由にも挙げましたが、

目標指数と連動した成績を残せていない商品を買うべきではありません

指数と連動できていないということは、その商品の運用はすでにコントロールできていないからです

アクティブ投資であれば、参考指数を上回っていなければいけませんが、

手数料を考慮するとアクティブ投資は避けるべきでしょう

4.対象市場が日本だけではないこと

海外に投資したくないという方でも、

日本を含む世界市場に分散投資している商品を選ぶことをおすすめします

リスク分散という観点になりますが、おそらく給料は日本円で受け取っているはずです

投資先が日本だけになってしまうと、為替リスクが発生します

日本がインフレになった場合、ドルを持っていることでインフレに対応できる可能性もあるでしょう

なるべく日本円だけではない投資を行うことでリスクを下げることをおすすめします

この4点に気を付けて購入する商品を選んでもらうことが良いと考えています

他の証券会社であっても商品選択の基準は変わりません。この4点を気にしながら選んでみてください

【SBI証券】iDECOでひふみを選んではいけない理由

よく「ひふみ年金」を購入したい、という方がいるのを見かけます

ここまでに何度もお伝えしているように、アクティブ運用は絶対にやめるべきです

理由も単純明快で手数料が非常に高いからです

ひふみは手数料が安いアクティブ投資という意見の方もいますが、

ひふみ年金の手数料は0.82080%です

確かにアクティブ運用の中では最低水準だと言えるでしょう

それでも1年目の手数料は2,265円

30年間の累計手数料は1,053,415円です。これはニッセイのおよそ4倍の金額です

ただの手数料にここまで支払うことで利益を4倍以上とれるとは考えにくいため、

購入するべきではありません

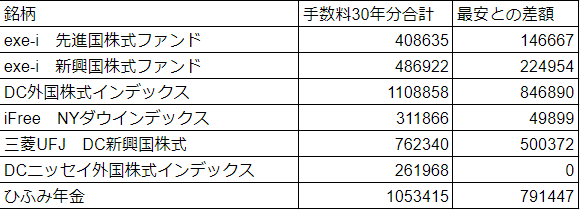

参考:30年間分の手数料合計表

参考までにこれまで見てきた海外株式パッシブ型の6種類とひふみ年金を加えた7種類分の

積立金額と手数料の合計を載せておきます

10年間分

![]()

20年間分

![]()

30年間分

![]()

手数料合計金額

これを見れば手数料がどれだけ30年間で影響を与えるかが分かってもらえるのではないでしょうか

![]()